|

2月28日,国务院新闻办公室就促进工业和信息化平稳运行和提质升级有关情况举行发布会,会上,工业和信息化部副部长辛国斌表示,将着眼于满足动力电池等生产需要,适度加快国内锂、镍等资源的开发进度,打击囤积居奇、哄抬物价等不正当竞争行为。

同时,健全动力电池回收利用体系,支持高效拆解、再生利用等技术攻关,不断提高回收比率和资源利用效率。这意味着,国内锂、镍等资源的开发将获得国家层面的支持,也为国内锂、镍等资源产能的加快释放提供了有利条件。

进入21世纪,全球矿产资源供需格局发生重大变化,以新能源、信息产业和低碳经济等新业态为代表的新一轮工业革命蓬勃发展,带动了“关键矿产”需求的快读发展。

此前,我国在锂、镍等资源领域开疆拓土,但随着全球地缘政治的崛起及海外矿产投资风险提升,为保障我国能源供应,提高资源保障能力,勘探、开发国内资源势在必行。

锂矿

在全球新能源汽车迎来需求暴涨之际,锂作为未来的“白色石油”,其战略重要性已基本成为全球共识,世界各国纷纷将锂列入战略资源。

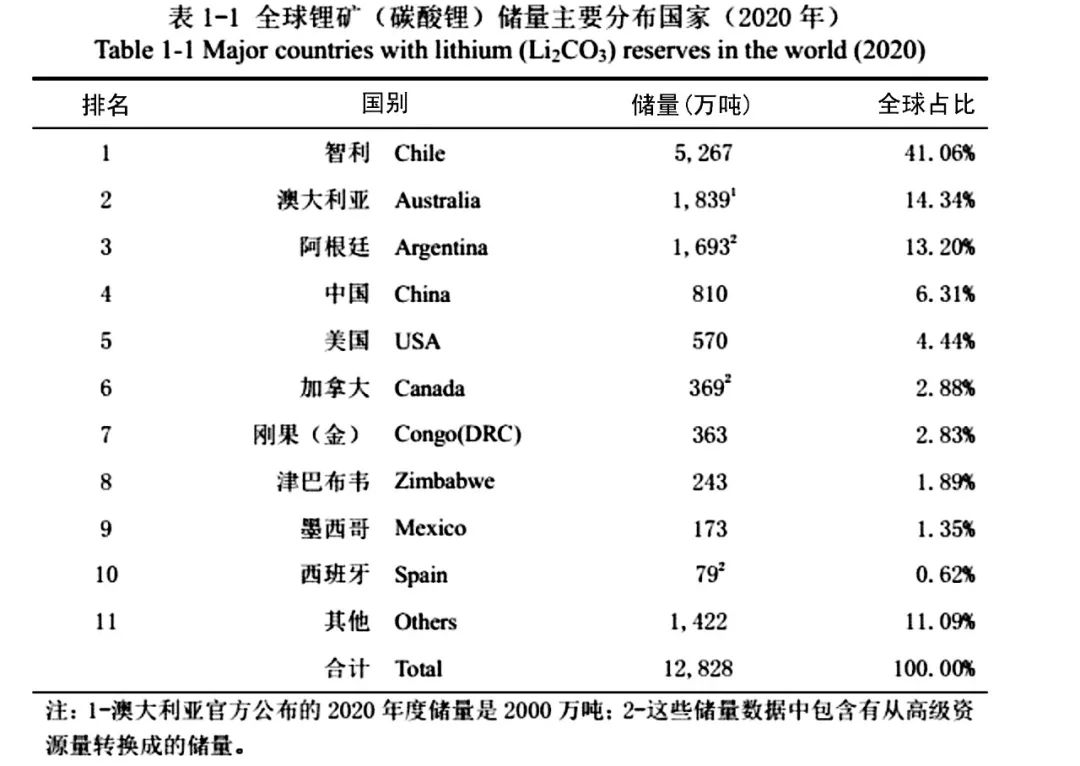

中国地质调查局发布的《全球锂、钴、镍、锡、钾盐矿产资源储量评估报告(2021)》显示,截至2020年,全球锂矿(碳酸锂当量,下同)储量为1.28亿吨,资源量为3.49亿吨,主要分布在智利、澳大利亚、阿根廷、玻利维亚等国。

中国碳酸锂储量为810万吨,约占全球的6.31%,排名全球第四位。但我国碳酸锂存在品位低、大多数以共伴生形式产出、开采利用条件差等问题,我国必须提高综合利用水平,才能实现资源利用最大化。

从我国锂资源分布来看,我国约80%以上锂资源赋存于盐湖中,主要分布在青海、西藏等省(区),而矿石锂资源主要集中于四川、江西、湖南、新疆等4省,以上4省矿石锂资源占全国矿石锂资源的98%以上。

分布在青海和西藏的盐湖,具体可分为碳酸盐型、硫酸盐型和卤化物型三种,目前主要开发的盐湖为碳酸盐型和硫酸盐型。前者以西藏扎布耶盐湖为代表,后者以青海察尔汗盐湖、西台吉乃尔盐湖、大浪滩、一里坪、南翼山等盐湖为代表。

一个全新锂盐湖项目的开发,从融资到建设投产正常需要24个月,爬坡调试还需要半年到1年的时间,整体项目时间约为3年。相比之下,锂矿体系的开发更加灵活,大概需要1年半的时间。其中,开发建设期需要12个月,另外需6个月调试进入商业化投产。因此,相对来说,锂矿更受国内企业和资本的“青睐”。

国内锂辉石矿主要分布在四川,约占全国锂矿的50%以上,主要集中在甘孜州的甲基卡和阿坝州的可尔因两大矿田,目前涉采矿权的矿山主要有6个,分别为甘孜州的康定甲基卡、德扯弄巴、雅江措拉锂辉石矿和阿坝州的李家沟、马尔康党坝、业隆沟锂辉石矿。

四川锂矿资源储量大,且资源禀赋好,平均品位约1.30%~1.42%。同时,四川锂矿整体开发程度并不高,勘探比例仅为4%,开发程度低,后续发展空间极大。

镍矿

镍同锂、钴一样,是生产动力电池的重要原材料之一,主要应用于三元材料电池。虽然不锈钢是镍的最大下游产业,在全球镍消费中占比达到68%,但随着新能源产业的爆发式增长,镍需求也水涨船高。未来,新能源汽车需要更高的电池容量来提高续航能力,而镍几乎是唯一的选择。

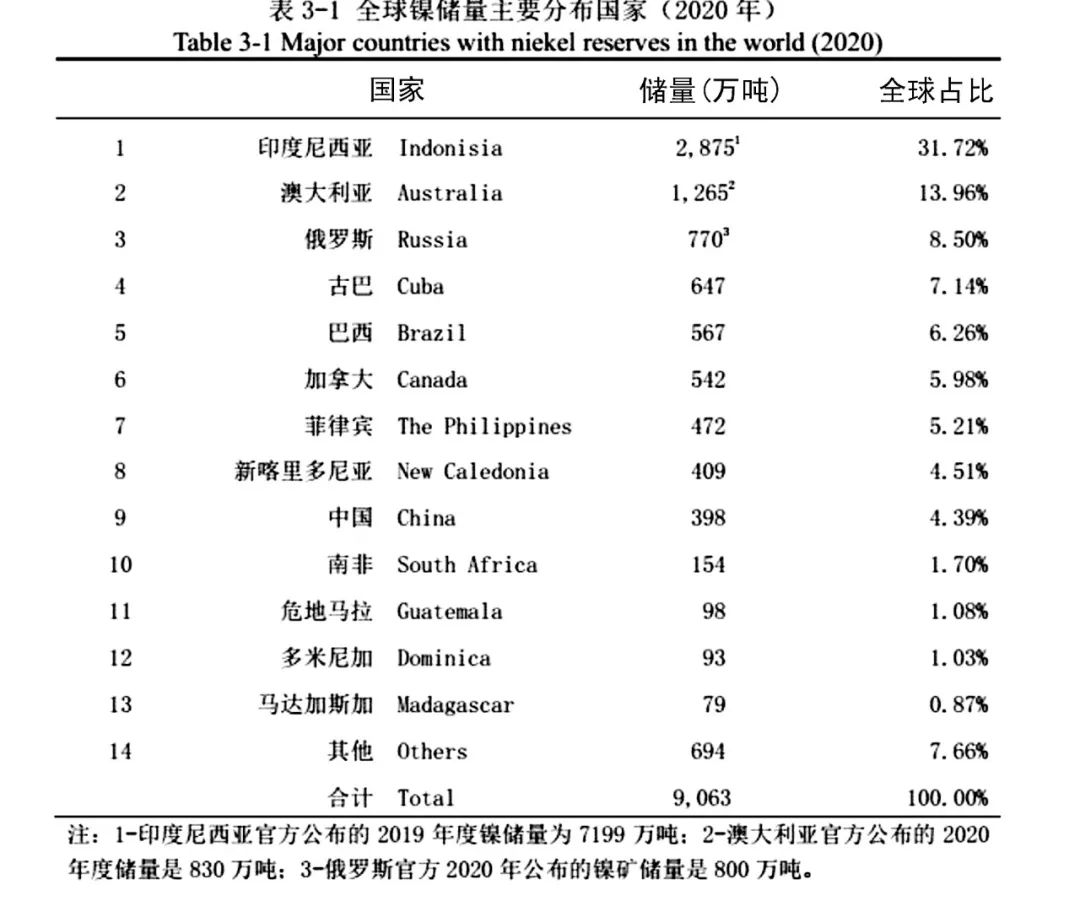

中国地质调查局发布的《全球锂、钴、镍、锡、钾盐矿产资源储量评估报告(2021)》显示,截至2020年,全球镍矿储量为9063万吨,资源量为2.6亿吨,印度尼西亚位居全球储量第一,澳大利亚、俄罗斯等国资源丰富。

中国镍储量为398万吨,约占全球的4.39%,我国镍矿类型主要分为硫化铜镍矿和红土镍矿两大类,但主要以硫化铜镍矿为主,约占全国总量的90%,且共伴生矿产多、综合利用价值高。

我国镍矿主要分布在甘肃,保有储量约占全国的60%,新疆、吉林、四川等省(区)次之,甘肃金川镍矿为世界第三大镍矿,是世界著名的多金属共生大型硫化铜镍矿床之一。金川集团也依托金川镍矿,镍产量居世界第四位,钴产量居世界第三位,铜产量居国内第四位,铂族金属产量居国内第一位。

《全国矿产资源规划(2016-2020)》中,设置了297个重要矿产资源重点勘查区,其中,镍矿4个,分别为吉林红旗岭-漂河川、新疆若羌北山、白鑫滩-路北、青海夏日哈木。

2022年1月,必和必拓收购了非洲坦桑尼亚一个镍矿项目的部分股权,同时,必和必拓也将“镍”定义成了其“面向未来的大宗商品”格局中的重要一环。

中国有色金属报

|